党建文化

党建文化

中国生物制药:股价深跌36%还会继续低迷吗?

今日,港股整体表现良好,但医药龙头中国生物制药(却逆势暴跌,让市场大失所望。

中国生物制药盘中一度暴跌13%,收盘时仍然暴跌11.79%。如果从7月历史高点算起,公司股票价格累计重挫36%,蒸发市值800亿港元,当前最新总市值已不足1300亿港元。

中国生物制药是中国四大传统药企巨头之一,港股股价波动率实在是太大,令投资者抓狂。2017年初至2018年5月,股价走出一波大行情,累计上涨260%。令人绝望的是,接下来半年多时间,股价暴跌超过60%,基本快把过去的涨幅全部磨平。等投资者绝望的时候,股价又来了一波主升浪,一直到今年7月,累计涨幅超过200%。之后4个多月,中生制药再度暴跌36%。

今年3月,全球股市遭遇急速暴跌行情,包括港股。后来随着欧美为首的央行向市场注入泛滥的流动性,全球股市迎来了大反弹,包括恒指。在这一波行情中,中国生物制药、石药集团等药企巨头遭到资金的追捧,股价随大市反弹了一波,估值水平也提升了不少。

截止7月22日,中国生物动态PE高达69倍,远超越过往数年估值上线区间,出现了较为显著的高估状态。后来,随着主力资金撤出大医药板块,估值出清了一些。11月30日,中生PE已经回撤到56倍,仍然是一个较高的估值水平。

11月30日晚间,中生披露最新三季度业绩,整体表现远低于预期,高估值不可维持,今日股价狂泻超过11%。

据财报披露,中生前三季度总营收为207.16港元,同比下滑6%,纯利润是21.06亿港元,同比大幅度地下跌18%。

拆分来看,第三季度营收为62.63亿港元,同比大幅度地下跌19.17%,而前二个季度均是小幅同比增长。净利润方面,第三季度为7.25亿港元,同比大幅度地下跌21.42%,相较于二季度40%的大幅度地下跌有所收敛,但整体仍然维持双位数的下滑。

今年前三季度,中生毛利率为77.52%,相较于去年末小幅下滑2.15%,但整体维持在79%左右的高位水平,最近几年变化不大。

前三季度净利率为16.27%,较去年末下滑3.05个百分点,下滑幅度较大。纵观最近几年,2018年突然大幅攀升至51.23%,根本原因是收购北京泰德产生的一次性收益引起的波动,2019年便回归正常水平。

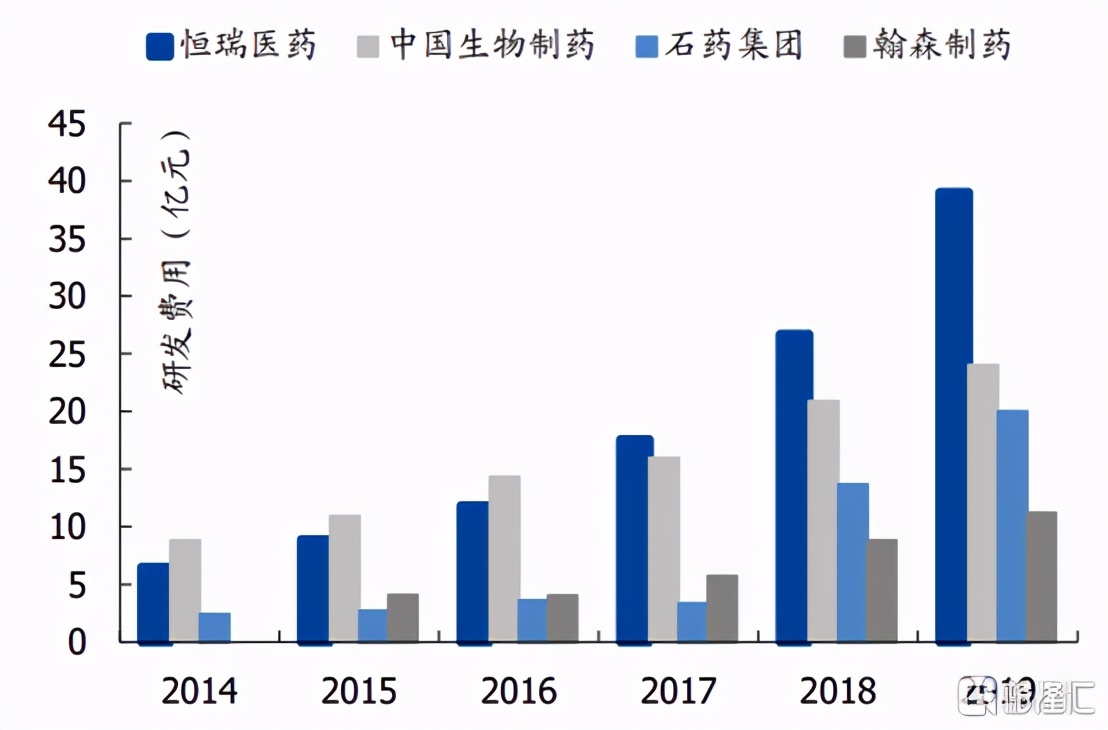

今年前三季度,中生制药研发投入21.9亿港元,与去年同期基本持平,占总营收的比例为10.6%。去年中生研发投入26.8亿港元,同比提升12.1%。在整个行业来看,中生研发投入金钱总额仅次于恒瑞医药,研发费用率也处于较高水平。

营销能力是创新药企一项重要核心竞争力,中生有12000名销售人员,销售网络遍布全国,实现90%以上的医院覆盖率。对比同行,中生销售费用及销售费用率处于较低水平。中生前三季度销售费用78.1亿港元,相较于去年同期然而下滑7.24%。财报期间销售费用率为37.8%,较去年末下滑0.6个百分点。

整体而言,中国生物制药三季度营收反而变脸下滑,净利润也并没有呈现大幅改善的态势,其余核心经营指标表现良莠不齐。这是令今日股价大幅暴跌的重要逻辑。

早在2018年,中生昔日重磅品种恩替卡韦“4+7”集采中极端降价90%,而后扩围流标对公司业绩造成不小的冲击,再加上镇痛板块大品种凯纷也降价纳入集采,市场对公司未来的成长性抱有一定的担忧。

但中生本身的实力不可小觑。一方面,公司创新药安罗替尼替代恩替卡韦成为公司支柱产品,2019年的销售额已经接近30亿元,未来有望成为百亿级的品种,弥补了一部分集采给公司带来的业绩冲击。另外,中生制药管理层指引称,将有47种新主要药物将在未来5年内获批,包括PD-1等。这些大单品上市都将弱化集采的影响。

另一方面,公司仿制药业务还在不断拓展,“前三仿”策略将一定程度上稀释未来集采风险,券商预计集采对公司的影响在2020年后逐渐消失。

中生制药是传统药企巨头之一,销售能力强大,商业转化能力也还不不错,应该能走出低迷期,但创新药转型仍然面临较大挑战。