干货 2020上半年中国血液制品批签发数据分析

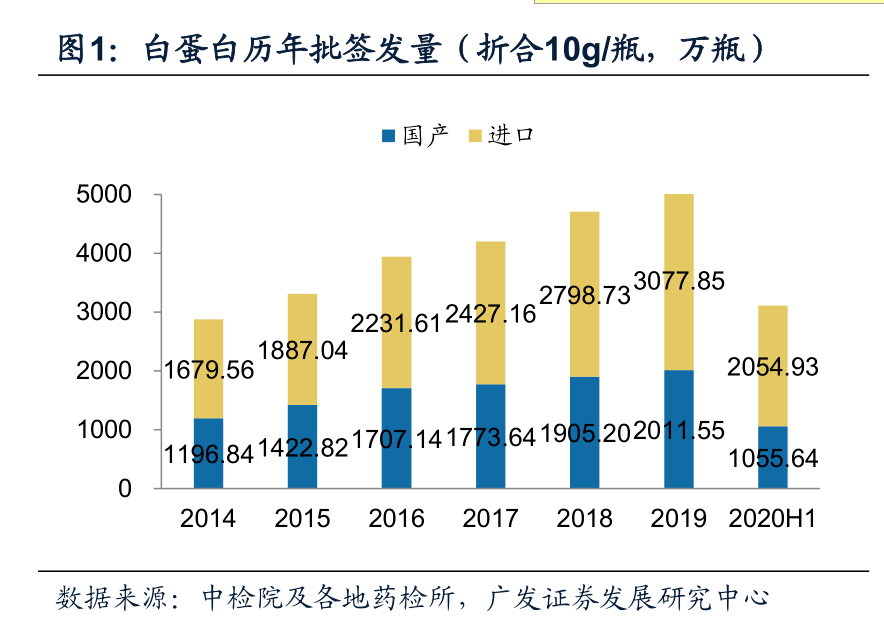

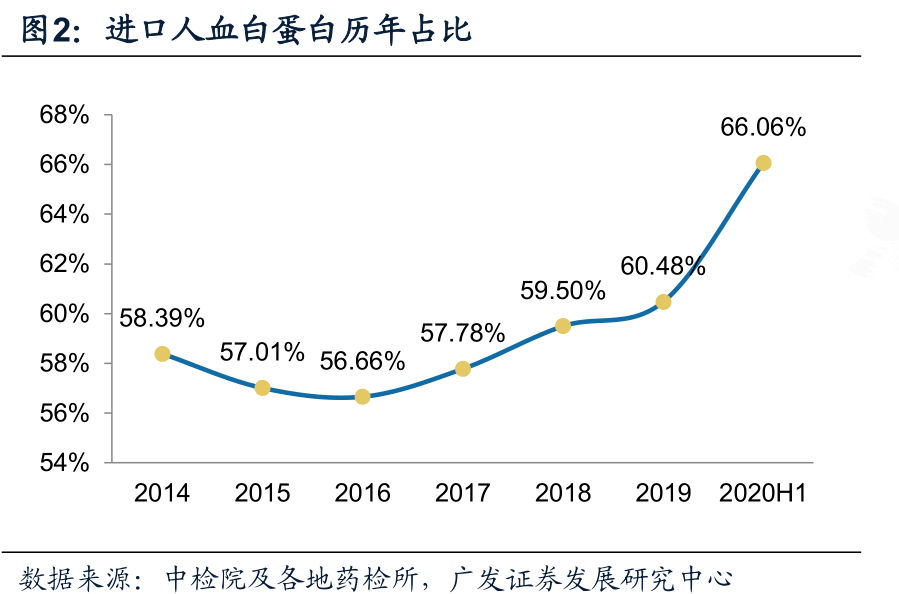

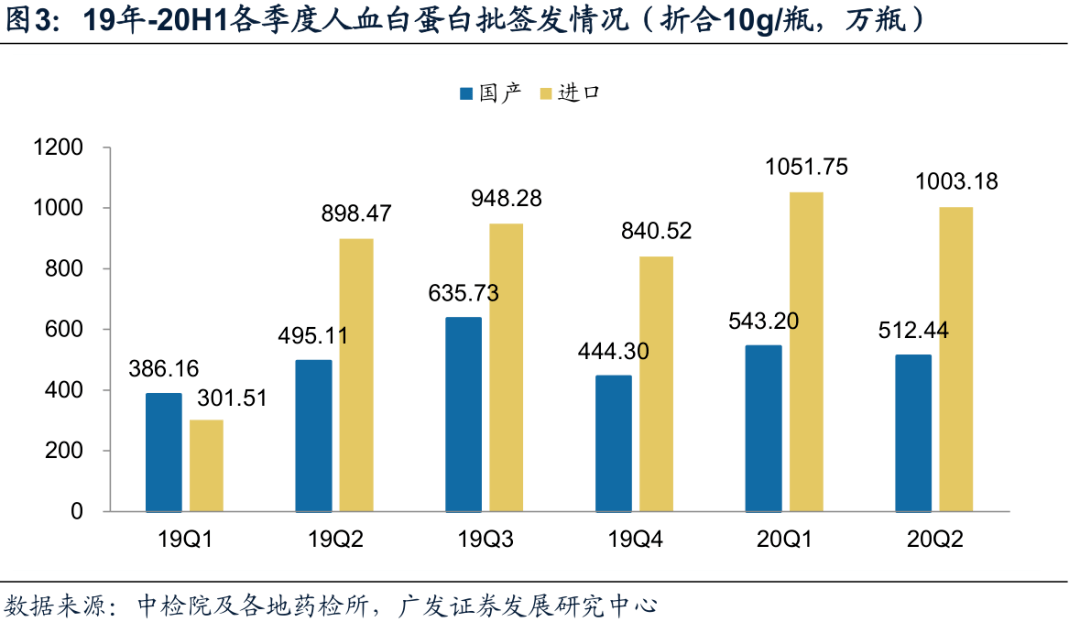

发布时间:2023-11-09 17:42:58 来源:okooo手机网 作者:澳客竞彩国产人血白蛋白批签发 量总体增长 迅速 ,进口产品占比 有所提升 。根据中检院及各地药检所披露, 2020H1 国内人血白蛋白批签发总量(折合 10g/ 瓶)约 3110.57 万瓶,同比增长 36.9% ,其中国产人血白蛋白批签发量为 1055.64 万瓶( +6.8% )、进口人血白蛋 2054.93 万瓶( +60.1% ),进口占比较 19 年同期增长 9.58pp 至 66.06% ,进口白蛋白增速较快主要系去年同期进口白蛋白厂商 GMP 重新换证以及上海新兴事件造成低基数的影响所致。分季度看, 2020 年 Q1 、 Q2 国内人血白蛋白分别获得批签发量 1594.75 万瓶、 1515.62 万瓶。

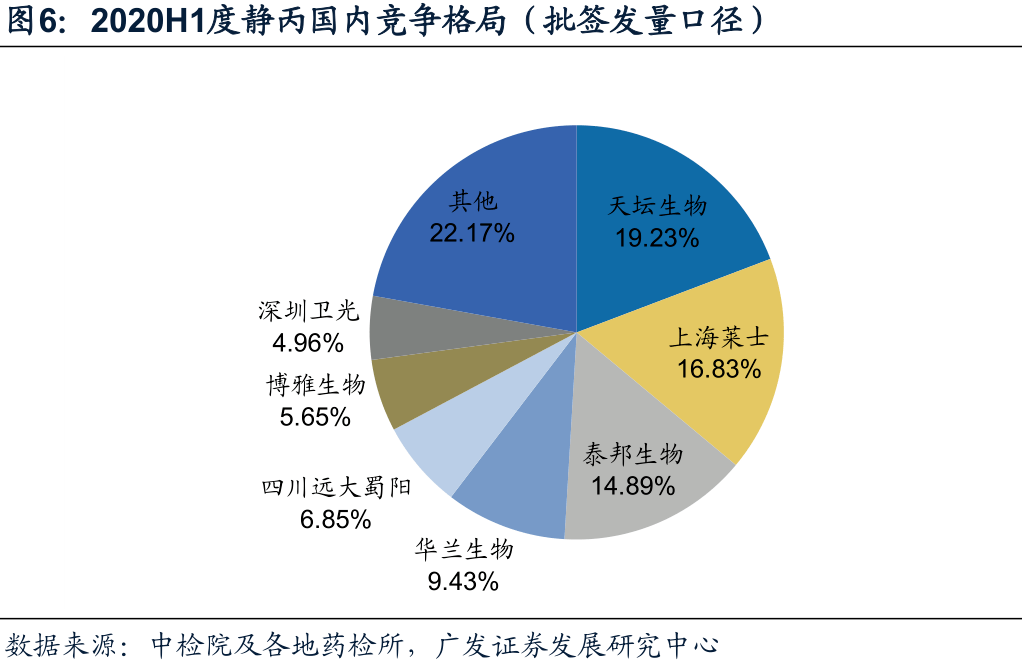

静丙 批签发总量同比大幅度增长。 2020H1 国内静丙实现批签发总量(折合 2.5g/ 瓶)约 733.44 万瓶,同比大幅度增长 51.4% ,其中 Q1 、 Q2 分别实现批签发量 471.47 万瓶、 261.97 万瓶,受年初疫情影响,静丙在新冠诊疗方案中被指定为重症病人治疗用药, 2020Q1 其批签发节奏明显加快。 2020H1 国内静丙市场集中度较高,其中天坛生物、上海莱士、泰邦生物、华兰生物、四川远大蜀阳、博雅生物、深圳卫光的市 场占有率分别为 19.23% 、 16.83% 、 14.89% 、 9.43% 、 6.85% 、 5.65% 、 4.96% ,位于国内前列。

关注血液制品的产品结构性变化, 凝血因子 类产品批签发量增长较快。 2020H1 国内凝血因子类产品产品的批签发量增长较快,人凝血酶原复合物实现批签发总量( PCC ,折合 200IU/ 瓶) 80.90 万瓶( +111.2% ),纤原(折合 0.5g/ 瓶) 62.44 万瓶( +37.6% )、人凝血因子 VIII (折合 200IU/ 瓶) 100.90 万瓶( +42.8% )。特免类产品的除人免外批签发总量增速均有所放缓,人免(折合 300mg/ 瓶)批签发总量为 97.58 万瓶( +302.2% )、狂免(折合 200IU/ 瓶) 592.01 万瓶( +27.0% )、破免 (折合 250IU/ 瓶) 305.22 万瓶( +3.1% )、乙免(折合 200IU/ 瓶) 64.54 万瓶( +2.9% )。

根据中检院及各地药检所披露,2020H1血制品批签发数据已基本发布完毕(各地药检所披露节奏不统一,批签发数据汇总可能存在某些特定的程度的偏差),我们及时来更新并汇总了各类血制品及相关企业的批签发情况,如正文后的表所示。根据最新的批签发多个方面数据显示,2020年上半年国内人血白蛋白总体批签发量保持迅速增加,国产人血白蛋白占比有所下滑,进口白蛋白与静丙批签发总量增长迅速,主要系去年同期进口白蛋白厂商GMP重新换证以及上海新兴事件造成低基数的影响所致;另外,人凝血酶原复合物、人免等小品类产品的批签发量同比大幅度增长,狂犬病人免疫球蛋白、纤原等品种批签发量增长较快,破免、乙免等品种批签发量基本与19年同期持平,具体血制品品种的批签发变动情况如下:

根据中检院及各地药检所披露,2020H1国内人血白蛋白批签发总量(折合10g/瓶)约3110.57万瓶,同比增长36.9%,其中国产人血白蛋白批签发量约1055.64万瓶(+6.8%)、进口人血白蛋约2054.93万瓶(+60.1%),进口占比较19年同期增长9.58pp至66.06%,提升显著。

分季度看,2020年Q1、Q2分别获得批签发量约1594.75万瓶、1515.62万瓶,受疫情影响较小,单季度进口占比稳定在60%以上。2020年上半年进口白蛋白增长迅速,主要系去年同期进口白蛋白厂商GMP重新换证以及上海新兴事件造成低基数的影响所致,2019年一季度进口白蛋白批签发量较少。

2020年上半年,国内静丙实现批签发总量(折合2.5g/瓶)约733.44万瓶,同比大幅度增长51.4%,其中Q1、Q2分别实现批签发量约471.47万瓶、261.97万瓶,受年初疫情影响,静丙在新冠诊疗方案中被指定为重症病人治疗用药,2020Q1其批签发节奏明显加快。

目前,静丙市场集中度较高,其中天坛生物(成都蓉生+三所+贵州中泰)、上海莱士(本部+郑州莱士+同路生物+浙江海康)、泰邦生物(山东泰邦+贵州泰邦+西安回天)、华兰生物(本部+重庆分公司)、四川远大蜀阳、博雅生物、深圳卫光的市场占有率分别为19.23%、16.83%、14.89%、9.43%、6.85%、5.65%、4.96%,位于国内前列,合计占据国内约77.83%的市场份额。

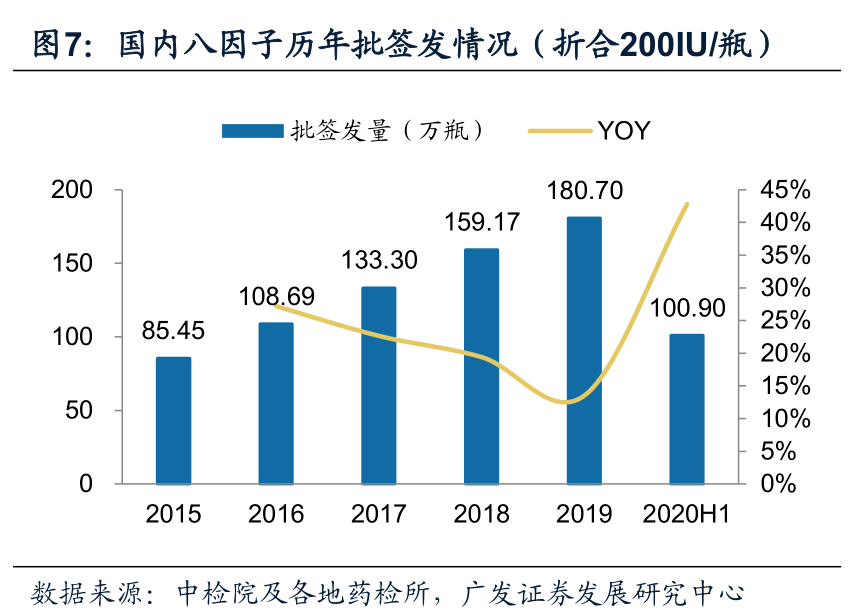

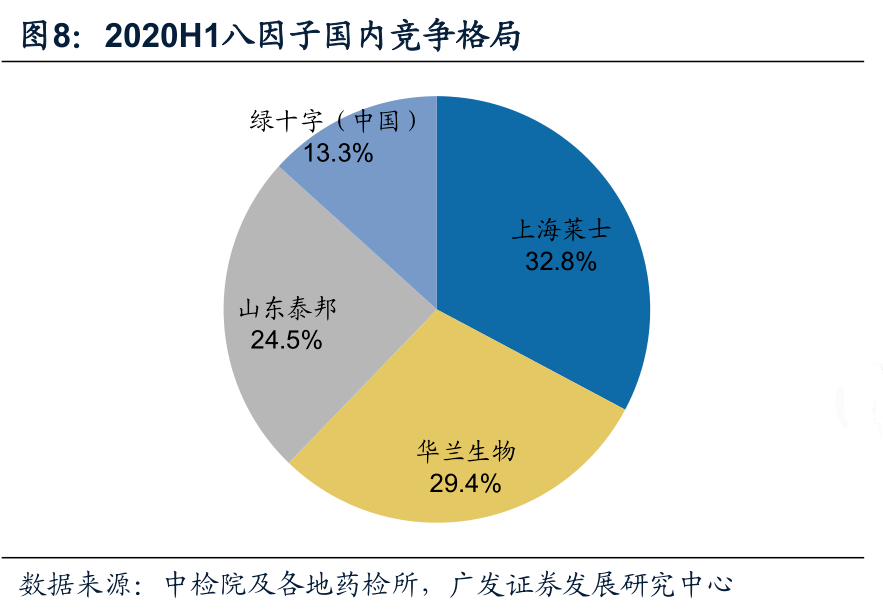

2020H1,国内人凝血因子VIII实现批签发总量(折合200IU/瓶)约100.90万瓶,同比增42.8%,保持迅速增加。上海莱士(包括同路生物)、华兰生物、山东泰邦、绿十字(中国)分别实现批签发量32.96万瓶(+386.8%)、29.58万瓶(-3.4%)、24.63万瓶(+0.2%)、13.36万瓶(+54.0%),其中上海莱士与绿十字(中国)增长较快,上海莱士超越华兰生物市占率提升至第一位,2020H1其市占率约32.8%。

人凝血因子VIII大多数都用在甲型血友病人,目前供需缺口较大且自2015年国家放开药品最高零售价后并无大幅提价,临床终端呈现供不应求的现象。

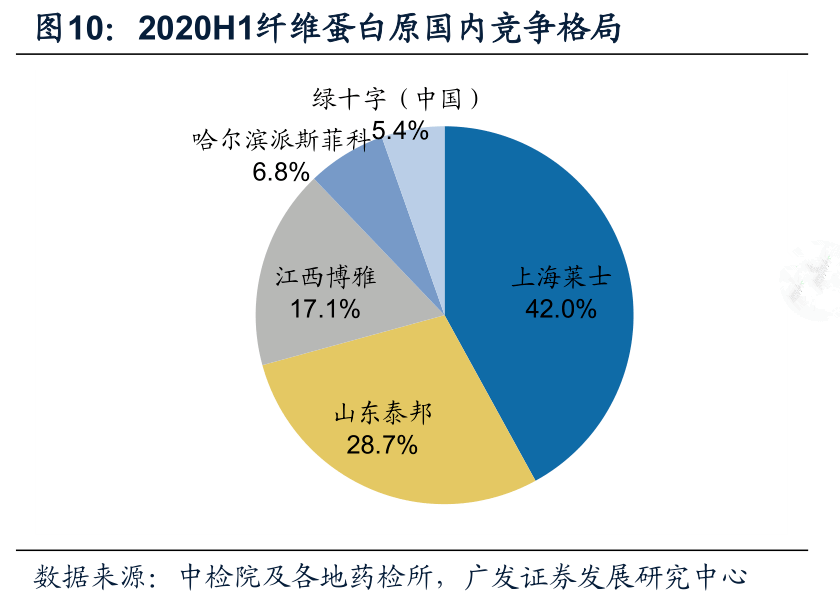

2020H1,国内纤维蛋白原批签发总量(折合0.5g/瓶)约62.44万瓶,同比增长37.6%,增长有所提速。上海莱士批签发量同比大幅度增长,其批签发量为26.23万瓶,同比增长1065.7%,贡献了主要增量。

从市场竞争格局来看,2020H1上海莱士、山东泰邦、博雅生物、哈尔滨派斯菲科、绿十字(中国)的市占率分别为42.0%、28.7%、17.1%、6.8%、5.4%。

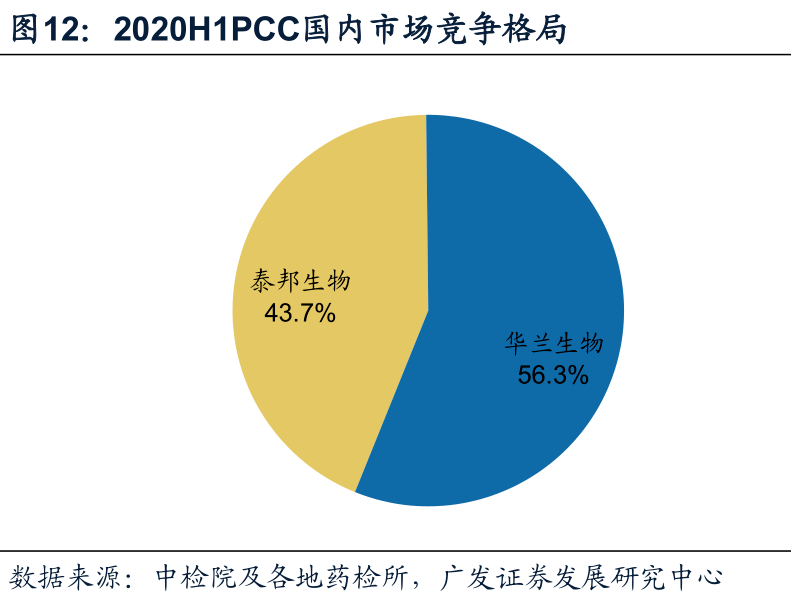

2020H1,国内人凝血酶原复合物(PCC)批签发总量(折合200IU/瓶)约80.90万瓶,较19年同期大幅度增长111.2%。泰邦生物(贵州泰邦+山东泰邦)、华兰生物分别实现批签发量31.44万瓶、40.48万瓶,市占率分别为56.3%、43.7%,市场集中度较高。

2020H1,狂犬病人免疫球蛋白批签发总量(折合200IU/瓶)约592.01万瓶,同比增长27.0%。其中深圳卫光、泰邦生物、博雅生物批签发量大幅度增长,分别为110.05万瓶(+137.1%)、122.60万瓶(+112.0%)、50.07万瓶(+97.5%);而同路生物、广东双林、华兰生物批签发下滑明显,分别16.80万瓶(-73.2%)、46.99万瓶(-31.6%)、33.80万瓶(-26.5%)。市占率方面,泰邦生物、深圳卫光、四川远大蜀阳、国药武汉、博雅生物、广东双林、华兰生物分别为20.7%、18.6%、17.9%、9.2%、8.5%、7.9%、5.7%,合计占据约88.5%市场份额。

狂免作为狂犬病毒III级暴露人群一定要使用的刚需品种,在当前狂犬疫苗供应下降的大背景下,临床需求有所提升,批签发总量稳步增长。

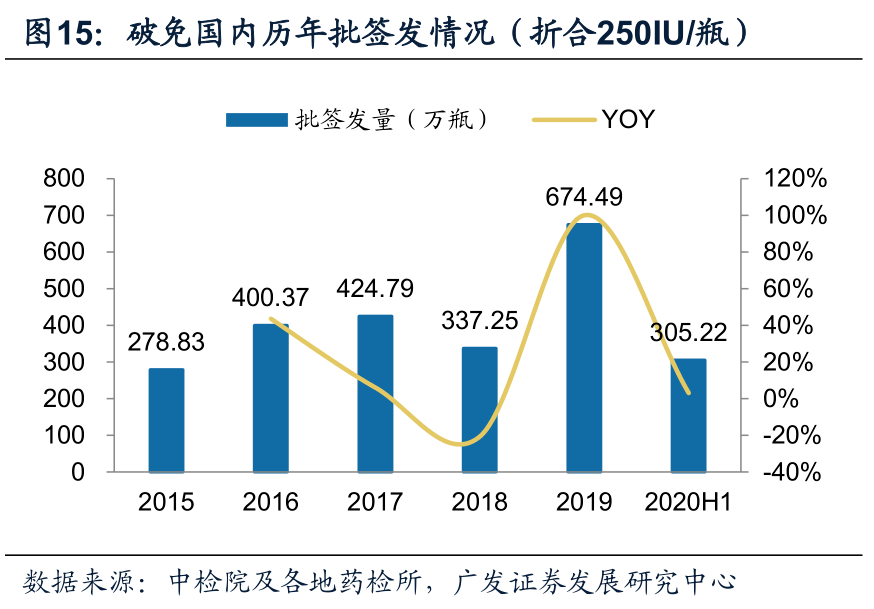

2020H1,破伤风人免疫球蛋白批签发总量(折合250IU/瓶)约305.22万瓶,同比增长3.1%,其中同路生物、华兰生物、广东双林增长较快,批签发量分别为46.39万瓶(+42.0%)、25.29万瓶(+36.3%)、55.77万瓶(+33.9%)。目前,国内共有15家企业拥有破免的生产批文,主要厂家包括泰邦生物(山东泰邦+贵州泰邦)、天坛生物(成都蓉生+国药武汉)、华兰生物(本部+重庆分公司)、同路生物、四川远大蜀阳的2020H1市占率分别为29.1%、14.1%、18.3%、15.2%、12.8%。

2020H1,国内乙型肝炎人免疫球蛋白批签发总量(折合200IU/瓶)为64.54万瓶,同比增长2.9%。目前,国内共有16家企业拥有乙免生产批文,而2020H1仅5家企业具有批签发记录,主要生产企业四川远大蜀阳、成都蓉生、华兰生物、博雅生物、泰邦生物的市占率分别为43.9%、20.6%、17.0%、11.9%、6.6%。

2020H1,国内人免疫球蛋白批签发总量(折合300mg/瓶)约97.58万瓶,同比大幅度增长302.2%。目前,国内共有16家企业拥有人免生产批文,而2020H1仅10家有批签发记录,主要厂家河北大安、博雅生物、同路生物、新疆德源、哈尔滨派斯菲科,市占率分别为27.6%、21.9%、13.9%、12.9%、11.3%。

产品说明书

产品说明书