深剖全球血制品三巨头发展之道 寻求中国血制品出路

发布时间:2023-10-03 04:43:08 来源:okooo手机网 作者:澳客竞彩血液制品适应症十分广泛,在多种疾病的临床治疗和预防上起很重要的作用,其独特优势有着无法替代的作用。深度分析全球血液制品三巨头发展之道,寻求中国血制品公司发展出路。

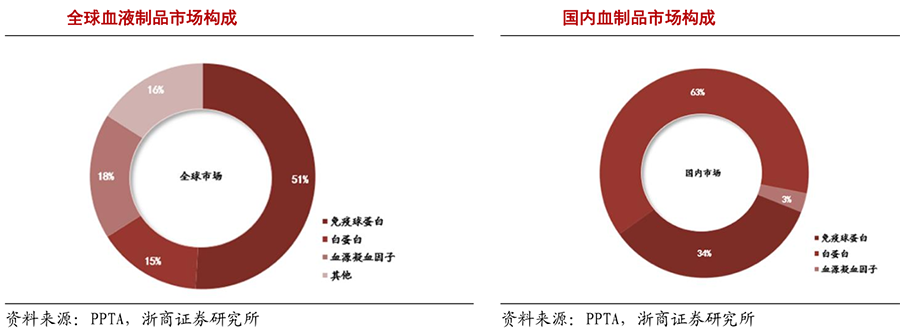

全球血制品行业市场集中度高,呈现寡头竞争格局,前三企业合计占比61%,Biotest、Kedrion和LFB的2015年血制品营收在4-7亿美元之间。7大厂商2015年血制品营收合计149.08亿元,占全球市场的78.84%。全球血液制品市场(不含重组)消费结构中,免疫球蛋白、白蛋白、血源凝血因子在血制品市场占比分别为51%、15%、18%。2015年全球血液制品三巨头营收都在30亿美元以上,远超于第四名Octapharma的17亿美元。CSL、Baxalta、Grifols在免疫球蛋白市场上平分秋色,CSL在蛋白蛋市场处于领先位置;Grifols在血源凝血因子、A1PI和特免细分市场上占比居首位。

与发达国家相比,国内血液制品人均用量少、品种结构少,行业集中度低。但随着政策的推动,我国血液制品有望增长,以企业层面并购中度提升,浙商证券觉得,未来我国血液制品结构的调整趋势也将逐步展开。对于原材料生产的上游和药物制造的中游高度整合的血制品行业来说规模意味着低成本和竞争力。并购是全球血制品三巨头扩大规模最常用的手段。从CSL Behring和Grifols的重大并购带来的效应能够准确的看出并购对呀血制品企业扩张的重要性。

Grifols通过整合扩张2015年采浆量超8000吨。2010年以来血制品年营收10亿美元以上的企业中,CSL、Baxalta、Octapharma的增速都和行业的6%相差不大,而Grifols的增速却达到30%以上,Grifols快速地增长收益于2011年、2014年对美国Talecris BIotherapeutics、Norvatis输液诊断资产的并购,特别是前一笔作价34亿美元的并购使Grifols成功跻身血液制品前三。Grifols经过并购后在静丙和A1PI等血制品品种领域的市占率都获第一的宝座。

在2011年Grifols完成对Talecris BIotherapeutics的并购整合成功后,便跻身与全球血制品三大生产商,且全球血制品的竞争格局逐渐稳定,形成三个巨头加四个区域性龙头竞争局面。且血制品基本的产品的开发已趋于成熟,更多是适应症的开发和产品性能的提升,在这大环境下,三巨头也走上发展自身特色的非血制品开发道路。

自2011年并购整合使得Grifols的营收呈现快速增长态势,2010-2015年Grifols的复合增长率为31.42%,2015年血制品营收突破30亿欧元。2015年Grifols血制品营收33亿美元,距第一二的CSL和Baxalta至有相差4亿美元的距离,但领先全球第四的Octapharma 17亿美元,再细分市场上,2011年后的Grifols在静丙、血源凝血VIII因子和A1PI市场占比居首位。

Grifols长期以来都没有进军重组凝血因子类产品的计划,而是更加重视血制品规模的扩张、产业链的延伸和血制品适应症的增加。2015年Grifols拥有浆站159个,比血制品营收第一的CSL的128个还多31个。而且还计划建设新的浆站,到2020年计划浆站总数达215个。2015年Grifols采浆量为8200吨,随新站Clayton的建成,Grifols产能有望达1.25万吨,居行业领先地位。

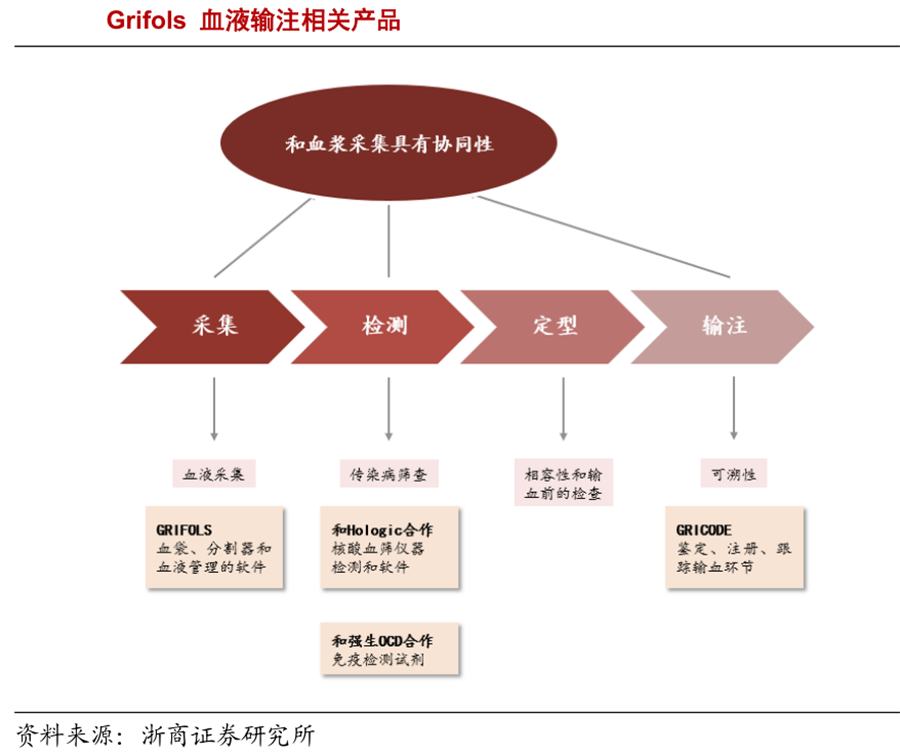

Grifols的诊断器械业务经2014年对Norvatis输液诊断资产的收购后,销售额从2010年的1亿欧元增长至2015年的7亿欧元,公司诊断器械业务占比也从2010年的11%上升至2015年的18%,在Grifols的收入在有着不可忽略的贡献。开发的新业务与血制品中血浆采集具有高度的协同性,如:血液收集器械的制造、核酸血筛试剂和血液保障单位识别的软硬件等。并且诊断器械业务覆盖采集、检测、血型鉴定等基本覆盖整个产业链。

核酸血筛业务和血浆采集业务高度协同。核酸血筛业务在Grifols诊断业务占比达54%,Grifols与Hologic合作核酸血筛业务,收入各占一半,超过60%的地区对血液或血浆的检测都是使用NAT。

Baxalta的凝血因子产品全球市占率全球第一,自1992年全球第一重组凝血因子产品VIII因子的上市,给全世界的血友病患者带来了减轻病患痛苦的福音。重组产品没有天然纯化的凝血因子的血源性病毒污染。Baxalta成为首个研发一周用药一次的超长效重组VIII因子的企业。2015年,Baxalta重组血凝因子产品销售额超23.34亿美元,市占率达31.23%,并长期占据重组血凝仪在商品市场份额头把交椅。

Baxalta重组凝血因子业务发达,其血制品业务占比是三大血制品巨头最低,仅6%左右。且近几年美元进行血制品方面的并购,最大体量仅37亿,其血制品营收增速为6%左右,和行业增速匹配。近年来血凝因子市场增速下滑,造成2015年Baxalta整体营收增速在2%左右。

Baxalta前身是做静脉输液器起家,20世纪60年代逐渐拓展至透析器械业务,1980-1990年,大肆收购一系列血制品生产厂商和浆站。1992年推出全球第一款重组凝血VIII因子产品,目前拥有血制品(包括重组)、输液器械、透析器械三大业务。

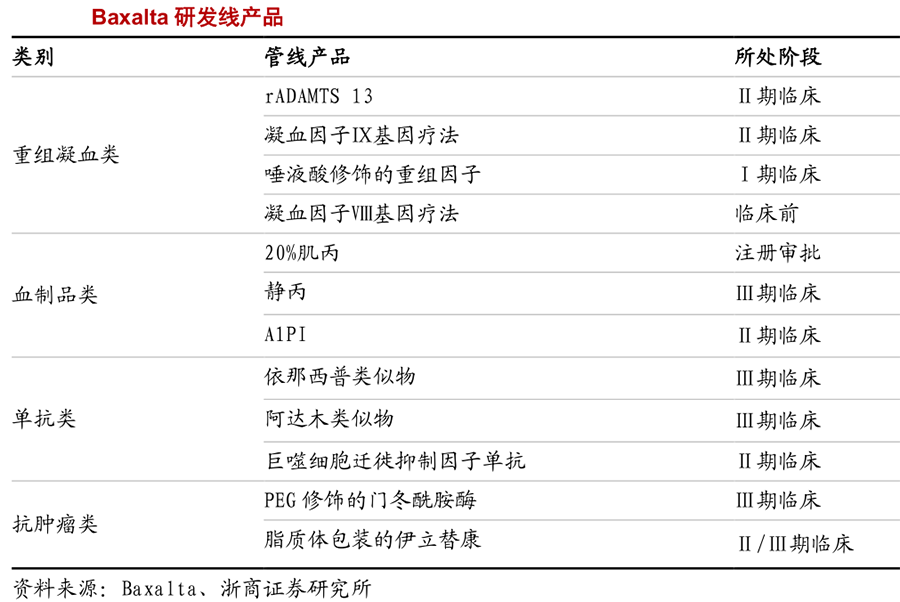

Baxalta的研发线产品有四类产品,分别是重组凝血因子类、血制品类、单抗类、抗肿瘤类,近几年全力发展抗肿瘤药物和单抗药物,抗肿瘤药物和单抗药物目前大多处于III期临床,未来5年内将会陆续上市。

2000年CSL Behring成立并完成血制品业务并购。1981-2000年,4家CSL的前身公司完成了两两合并2004年的重组和并购使CSL变成全球第一大血制品生产商。CSL Behring前身公司在研发和制造血制品中研发出一批里程碑式的产品,包括世界上第一种IVIG、经巴氏消毒处理的VIII因子、抗-D免疫球蛋白,此外前身公司研究院人员还在1955年首次发现AIPI。

2015年完成对Norvatis流感疫苗资产的收购。成为全世界第二大流感疫苗生产商,在美国、德国、英国、澳大利亚都有期生产基地。完成收购后,CSL疫苗业务收入迅速从2015年上半年的2.32亿美元上升到下半年的5.19亿美元。

CSL Behring一直走在血液制品行业的前端,是目前唯一一家血制品品种种类超过20种的厂家,拥有23中不一样的种类的血制品产品(不包含重组),2015财年血制品收入45.49亿美元,远超于第二名Baxalta的37.03亿美元。2010-2015年CSL血制品营收复合增长率为8.39%,略高于行业的6%,其血制品营收一直占据行业第一。

在CSL研发管线中,血制品类的新产品只有细胞病毒IVIG,其他都是现有产品在新的适应症或用药途径上拓展。重组血凝因子,单链VIII因子进入注册阶段,将成为CSL Behring一个VIII因子长效产品,单抗类产品占据了CSL管线近一半,而以肿瘤适应症的单抗占单抗类在研发产品的一半。能够准确的看出CSL和Baxalta都全力发展抗肿瘤药物和单抗药物。

血制品三巨头CSL、Baxalta、Grifols的发展都是依靠于并购带来规模扩张,整合有利于企业丰富品种数量,提高技术水平,增强研发能力,我国血制品行业也处于整合阶段,但只要慢慢地加强研发能力,提高技术水平才能正在实行量到质的飞跃。

产品说明书

产品说明书